2月13日,美联储主席鲍威尔当天在国会作证时重申,在通胀问题上接近但尚未达到目标,目前希望保持政策的紧缩状态,美联储可能不得不针对经济政策调整利率。

由于投资者评估美国最新公布的一份超预期飙升的CPI数据以及美联储主席鲍威尔在国会作证时表示将耐心降息的信号,美国国债收益率走强,被投资者远离,基准美国10年期国债收益率维持在一周高点4.6%附近。

鲍威尔表示,“我们的经济状况非常好”,并指出美联储并不急于进一步降息,但如果通胀进一步下降或就业市场疲软,美联储随时准备降息。

美国最新公布的1月CPI创近一年半最大升幅,1月CPI环比跃升0.5%,创下2023年8月以来最大涨幅,这强化了鲍威尔传递的信息,即在经济不确定性不断增加的情况下并不急于进一步降息。美国通胀数据发布后,交易员押注美联储将等到9月才会下调利率,今年料只降息一次。

自特朗普当选以来,经济学家们上调了通胀预测,因为他们担心特朗普的政策可能重新引发经济的价格压力,包括美联储主席鲍威尔在内的美联储理事们最近表示,他们“并不急于”进一步降息,美联储理事博斯蒂克和古尔斯比在2月13日强调,在通胀和其他政策更加明朗之前不倾向于再次降息,若再看到更多类似1月CPI的报告,则抗通胀工作尚未完成。

这意味着美元指数将迎来向上修正的同时,也使得现在的华尔街真正担忧的并不是降息何时开始,而是高利率将会维持多久,这会让美国的债务借贷成本继续高企,给美国财政部救助自己债务的能力造成更大的压力。目前,美国未偿公共债务已经高达36.4万亿美元。

美国财政部在2月13日表示,由于福利支付日历的变动以及社会保障、医疗保险、利息和其他费用支出的增加,美国联邦1月份出现了1290亿美元的预算赤字,与2024年1月份异常低的220亿美元赤字相比大幅增加。

而就在2月10日,在谈到美国国债时,美国新任财长就有过表示,美国国债是可控的,应该关注债务的利息成本,“这才是真正的负担”。对于美国债务的净实际利息支出上限没有硬性规定,不希望经通胀调整后的利息支付与GDP之比超过2%。

这也就解释了目前让美联储主席鲍威尔在压制通胀和以多大幅度撤回紧缩货币政策以避免美国债务负担过重上感到为难,这表明,美国急需全球债权人为其庞大的新债接盘。

这在美联储更晚更少降息使得高利率维持更长时间和通胀仍具高粘性的背景下更会加大预算支出。很明显,滚雪球的美国联邦债务正在掣肘货币政策。

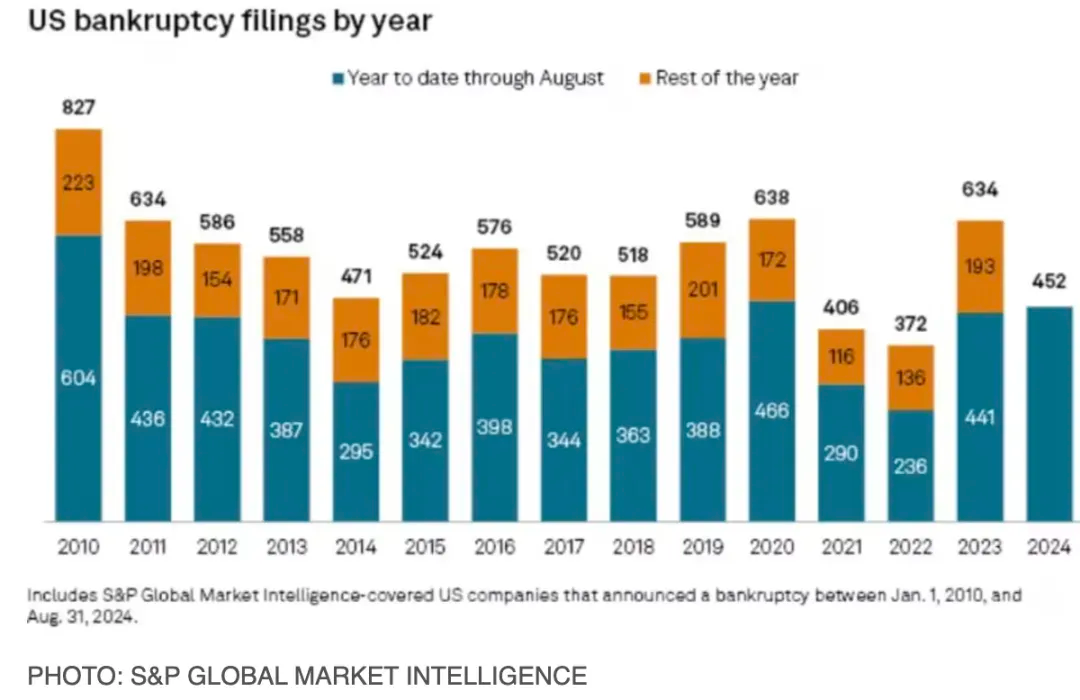

雪上加霜的是,随着高利率持续,美国企业的破产数量已经开始飙升,因在过去一年,美国企业在利率上升和金融环境收紧的情况下举步维艰。

对此,华尔街资深预测人士Danielle DiMartino Booth在2月12日发表的报告中指出,美国一波大规模企业破产浪潮即将冲击美国经济,预计更多企业开始削减招聘并裁员,导致失业率的上升,令经济受到打击。

分析认为,美国经济正在这些逆风的环境下,投资者可能准备随时按下卖出键,这其中,就包括美国国债和美国银行存款等标志性的美元类资产。

据伦敦证交所在2月11日公布的数据显示,投资者在上周抛售了价值276.3亿美元的美国股票基金,这是自2024年11月中旬以来最大的单周净处置量,资金流出也打击了多盘股、中盘股和小盘股基金,净撤出额分别为29.7亿美元、15.3亿美元和8.87亿美元。此时的美联储怎么办?

答案很明显,美国会隐蔽地把不断增长的债务违约和赤字风险持续转嫁出去,开始持续收割大清算一些经济结构和金融债务问题比较明显的经济体,以收取铸币税,在美元潮汐效应下,这些市场的经济、资产和汇率将会持续受到影响,这更让印度经济不寒而栗。

很明显,现在高企的美元融资成本和外部债务压力正在打击印度的经济活动和金融市场,同时,中东地区危机持续给印度带来通胀和需求压力,目前印度的通胀率已经处于高位。

数据显示,近两年以来,欧美国家持续的高通胀一直在影响印度的农业和制造工业活动,并正在推动食品和能源为主导的通胀飙升至7%,尤其是食品和燃料价格的上涨对普通民众生活影响较大,这也使得印度的通货膨胀率多次超过6%的目标上限,削弱了投资者的购买力,这对印度经济和金融市场来说是一个重大挑战,同时还需要解决银行系统中的不良贷款风险。

分析师称,印度央行现在发现自己处于一个棘手的境地,内需不足和私人投资减少是导致增长放缓的主要原因之一,同时银行和非银行金融机构也面临严重的不良贷款问题,制约了信贷增长和经济活动。

比如,我们财经研究团队曾指出,根据Refinitiv Eikon的数据,印度央行试图控制通货膨胀的一种方法是提高回购利率(向公共和私人银行收取的从顶点银行借款的利息或成本率),以控制商品和服务的供应和需求,但回购利率的提高迫使银行提高贷款利率和存款利率,这样的后果就是印度的债务压力将会成倍增加,已经被国际机构列为了新兴市场中最需要巩固财政的国家之一。

一些与我们团队有联系的经济学家解释称,经过30多年的发展,印度虽然成为世界经济增长的一极,但这种增长大部分归功于印度企业和资本能更加容易进入西方世界,如今这些情况已经发生反转,印度经济增长奇迹的骗局正在被揭开,正在遭遇资金撤离潮。特别是美国为了转嫁自身的债务和通胀风险,就会开启了收割印度经济和金融债务市场黑洞的过程。

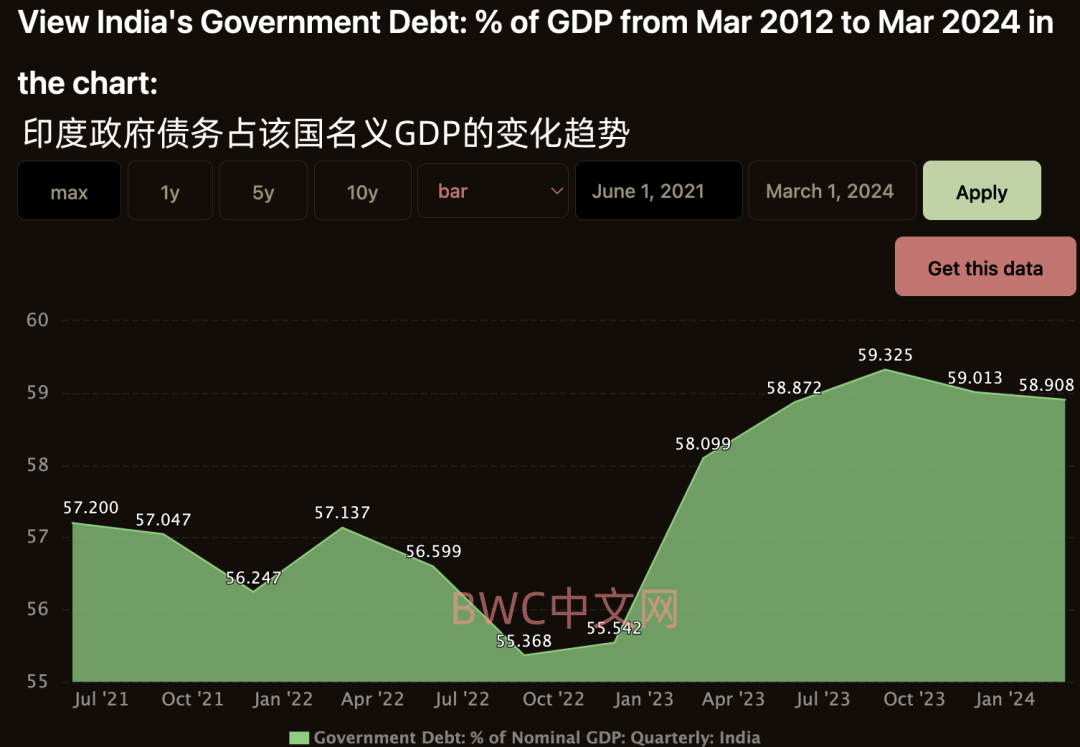

据IMF在1月发布的报告显示,印度是所有新兴市场中债务率最高的国家,截至2024财年第一季度,印度一般政府债务虽然较去年同期有所下降,但已经激升至占GDP的76.9%,且为2018年第二季度以来的最高水平,而这一系列的迹象都表明,印度可能因为债务困境而出现实质性的经济衰退。

因为,印度经济过去的高增长,都是巨额美元债务堆积的,这在美国举起镰刀,开始大清算收割的过程中,将会加剧印度市场波动以及挤出国际投资,因为,印度经济是靠积累风险贷款和外债来扩大经济增长的,但印度并不具备宽广的外储护城河。

印度央行在2月1日公布的数据显示,截至1月,印度外储为5921亿美元,比去年同期下降了10.9%,这就表明在印度损失了16%的外储下,印度依旧阻止不了卢比继续下跌,这在印度应对美联储的货币紧缩的背景下,其借贷成本上升和货币持续下跌的趋势短期内不会改变,这也使得数量不少的明智投资者在近段时间提前从印度中撤出。

比如,掌握印度制造业大部分利润的欧美厂商已经从去年开始撤离,而这背后则隐藏了印度经济债务高企的大困境。

我们注意到,数月以来,印度制造业被外企撤资的报道层出不穷,这也使得在截至今年1月的24个月中,印度的外国直接投资流入量为457.9亿美元,低于2021年的596亿美元。

比如,自去年以来,印度经济实行的一系列排外措施,使得包括福特、通用、哈雷戴维森、比亚迪和特斯拉等车企拒绝与印度合作的消息更是被媒体进行大量报道,这就使得印度经济可能倒退的景象进一步加剧。

据印度统计部门的最新数据,截至2025年1月,印度有超过105.2万家公司倒闭或被除名,而他们在印度面临的障碍清单主要包括:“监管反复无常、高关税壁垒、繁文缛节、复杂的土地政策、基础设施问题以及其他与经商便利性相关的问题”。

比如,去年8月,印度当局突然宣布限制笔记本电脑进口,以促进本地生产,该措施在该行业引起了恐慌,而像这样的干预主义政策也会让投资者失去热情。

比如,富士康在印度的投资也遇到了不少困难,形势终于出现了巨大的逆转,富士康已经在最近宣布将投资10亿元人民币在中国重建新的总部大楼,就连美国苹果手机这样的大客户,也把之前转移到印度的部分产业链重新返回了中国。

很明显,这些全球制造业企业撤离印度的举动对印度当局希望吸引外国投资者实现世界工厂的雄心壮志造成了重大打击,这些事件绝对是'印度制造'的重大挫折。

对此,一名印度工业部门的技术官员在近日透露,该国已经开始考虑放宽2020年以后针对外国投资的限制,由于印度外资持续撤离使得该国需要更多的投资,特别在太阳能电池板、手机、电动汽车等技术领域,如果印度不成为中国供应链的一部分,印度制造就没法做任何事情,比如,去年9月28日印度塔塔电子苹果手机零部件工厂起火后。苹果供应商需从中国调配关键零件就是最新的注脚。

而这也是数量不少的明智投资者悄然从印度市场撤出的原因之一,印度工厂悄然重返中国的举措无疑给印度“引以为傲”的“印度制造”计划带来挑战,并且引起了其他在印度投资的外国公司的跟进,以表达对印度的投资环境、税务纠纷、限制竞争选择的采购规则、经商环境等方面的担忧,这也使得这些在印度投资的国际工厂最终意识到,优秀的、技术熟练且最高效的工人在中国。

对此,摩根士丹利在2月13日更新发表的报告中的预测称,印度制造业不太可能会成为全球中心,叠加新上任的印度当局如果不能够很好地应对制造业企业撤离引发的一系列问题,在全球经济增长放缓的背景下,那么印度经济很有可能会倒退20年,特别是印度的出口行业。(完)